伯恩斯坦首次对以太坊资金管理公司 SharpLink 进行评级,目标上涨空间为 75%。

研究和经纪公司伯恩斯坦的分析师周四开始对以太坊资金管理公司 SharpLink Gaming(股票代码:SBET)进行评级,给予“跑赢大盘”评级,并设定到 2026 年底目标价为 24 美元——这意味着较 10 月 29 日 13.61 美元的收盘价有约 75% 的上涨空间。

SharpLink 以比特币国库公司 Strategy 为蓝本,其策略围绕长期积累和质押 ETH 以实现可持续收益。“我们预计 SBET 将成为一家合规优先、专注于机构投资者的投资工具,使投资者能够将 ETH 作为投资和收益型资产进行交易,”以 Gautam Chhugani 为首的分析师团队在致客户的报告中指出。

Bernstein 对 SharpLink 的估值比其以太坊国库净资产价值溢价 15%,理由是 SharpLink 有能力通过质押、增值 ETH 或股票购买以及其他链上策略,在未来 10 年内产生 3.4% 的复合年增长率收益率。

分析师将 SharpLink 描述为“领先的以太坊金库公司”,持有 860,299 枚 ETH(约占总供应量的 0.7%),净资产价值达 36 亿美元。然而,据其数据显示,由 Tom Lee 担任主席的 BitMine 目前持有超过 330 万枚 ETH(价值 125 亿美元),是以太坊 DAT 持有量最大的公司。最新披露.

他们还指出 SharpLink 与更广泛的 Consensys 生态系统保持一致,该生态系统由以太坊联合创始人 Joe Lubin 创立,他同时也是 SharpLink 的董事长。他们还强调了 SharpLink 管理层的机构经验,包括最近聘请的联合首席执行官 Joseph Chalom,他曾是贝莱德战略生态系统合作负责人。

伯恩斯坦表示,公司与Consensys的合作——特别是通过Linea及其计划——正在不断发展。2亿美元在以太坊 Layer 2 网络上部署 ETH,使 SharpLink 能够通过质押、再质押和流动性计划获得额外收益。

SharpLink 的股票目前交易价格较其国库券价值折让 19%,但分析师认为,持续积累以太坊、股票回购和债务扩张可能会随着时间的推移缩小这一差距。随着全球利率下降,伯恩斯坦预计投资者将越来越寻求以太坊收益,这将使 SharpLink 成为这一转变中重要的机构投资者工具。

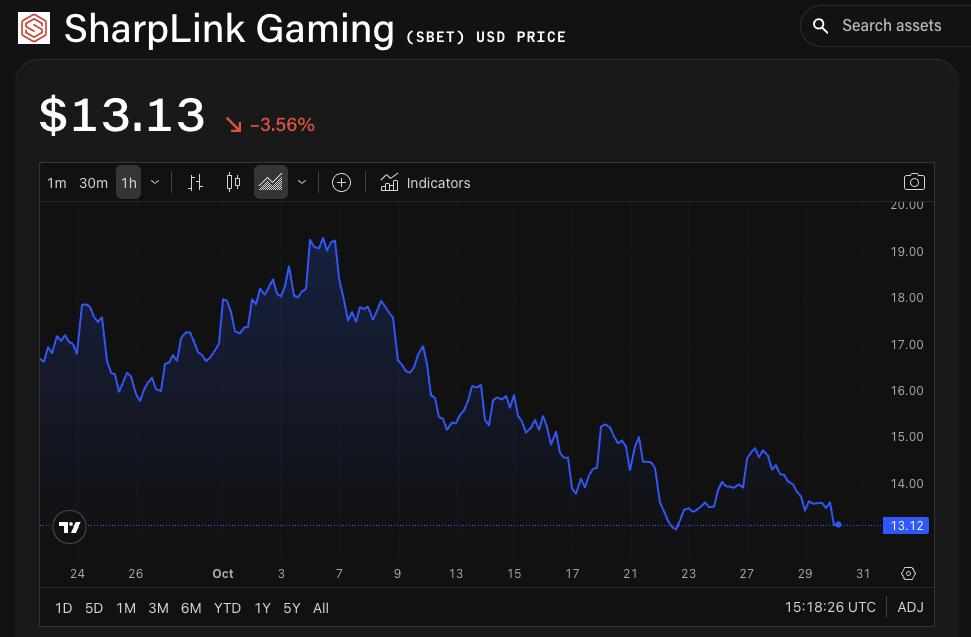

据The Block报道,SBET周四早盘交易中下跌3.6%,至13.13美元。SharpLink 价格页面自夏季峰值以来,随着DAT市场整体崩盘,该股已暴跌83%。尽管如此,今年迄今为止,其股价仍上涨了71%。

SBET/USD 价格图表。图片:Block/TradingView.

预测以太坊到 2035 年将达到 25,000 美元

分析师指出,将以太坊视为技术栈进行估值是一种“有缺陷的方法”,因为以太坊的目标是维护代币化经济的安全,而非最大化收益。他们预计ETH的价值将与链上安全经济资产的增长挂钩,并将ETH视为网络储备资产。

他们预测,以太坊原生代币化资产(包括 Layer 1 和 Layer 2 上的稳定币)的规模将从目前的约 1720 亿美元增长到 2035 年底的 5 万亿美元。他们还重申了此前的预测,即 ETH 的价格将从目前的不到 4000 美元增长到 2030 年的 15000 美元,到 2035 年将达到 25000 美元——这意味着 ETH 未来 10 年的复合年增长率将达到 20%。

Gautam Chhugani持有多种加密货币的多头头寸。Bernstein或其关联公司可能因向Sharplink Gaming提供投资银行服务而获得报酬。